NA OCENĚNÍ

DUE DILIGENCE

Vy jste vybudovali firmu

My se postaráme o její prodej

NA OCENĚNÍ

DUE DILIGENCE

Vy jste vybudovali firmu

My se postaráme o její prodej

Kdo jsme

Jsme Česko – Slovenská advokátní kancelář se sídlem v Praze a v Bratislavě.

Od roku 2003 poskytujeme komplexní právní služby pro firmy v České republice a na Slovensku.

Našimi klienty jsou podnikatelé OSVČ a e-shopy, malé a střední obchodní a výrobní firmy, ale i velké nadnárodní společnosti z oblasti zdravotnictví, strojírenství nebo retailu, včetně provozu obchodních center. Někteří jsou s námi už od roku 2003, s většinou spolupracujeme více než 10 let, ale věnujeme se také začínajícím podnikatelům a startupům.

Zvažujete prodej firmy a váháte, jak vypočítat tržní hodnotu firmy?

Jsme ADVOKÁTI a DAŇOVÍ PORADCI se zaměřením na AKVIZICE.

Provedeme Vás celým procesem od ocenění firmy při prodeji společnosti přes přípravu Due Diligence a smluvní dokumentace až po předání firmy.

Pokud zvažujete prodej společnosti, tak základní otázka samozřejmě je, jakou má tržní hodnotu. Pro výpočet tržní hodnoty podniku existuje mnoho metod ocenění, které jsou popsány v nespočtu tlustých odborných knih, nicméně realita je taková, že společnost má vždy přesně takovou hodnotu, která odpovídá nejvyšší nabídce. Pro účely prodeje firmy je však nezbytné přibližnou hodnotu společnosti určit už na počátku.

Proč naše advokátní kancelář?

- Komplexní právní služby pro firmy

- Řešíme i účetní a daňové souvislosti

- Právní řešení pro Český i Slovenský trh na jednom místě

- Více než 20 let zkušeností

- Ověřené reference od dlouholetých klientů

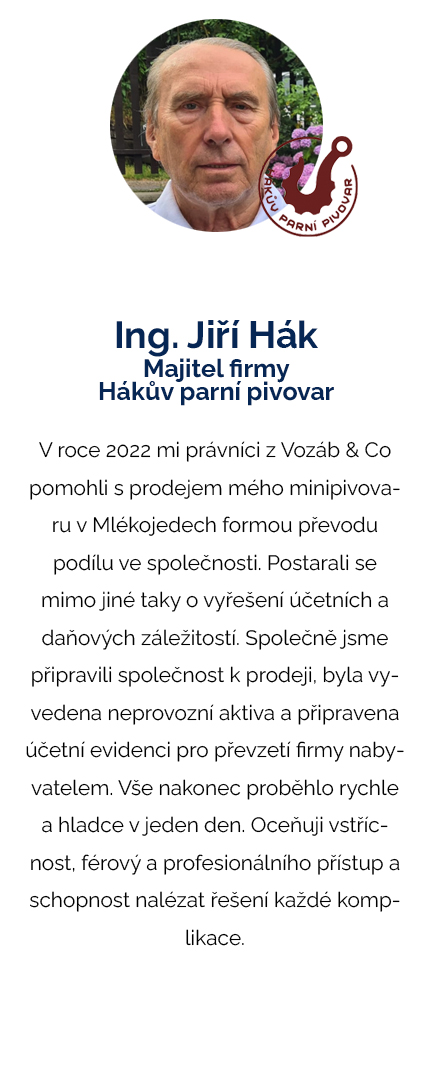

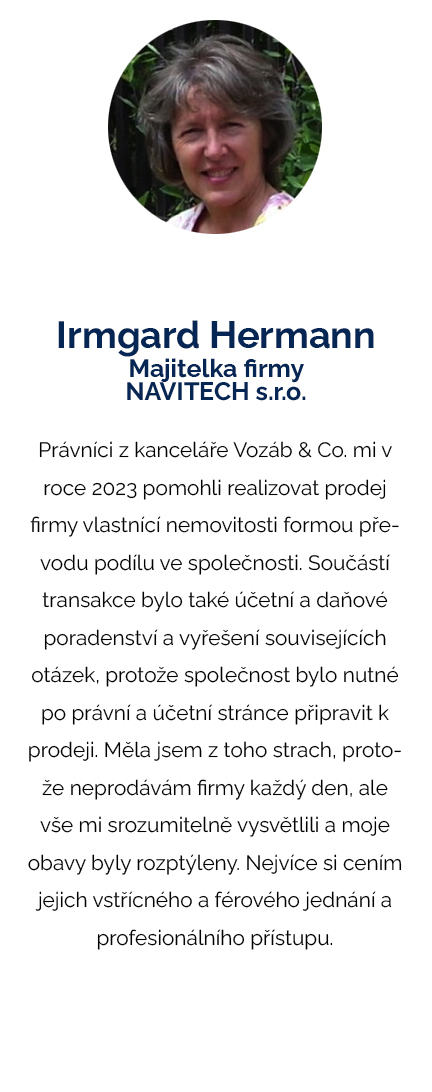

Reference

Důvěřují nám

Jak vypočítat tržní hodnotu firmy – KALKULAČKA

Dle našich zkušeností není zapotřebí hned na počátku platit za složité výpočty hodnoty společnosti konzultačním společnostem, natož potom objednávat znalecké posudky. Pro rychlý a poměrně přesný výpočet hodnoty běžných firem se často používá jedna z metod založených na multiplikátorech využívaná i velkými poradenskými a auditorskými společnostmi, která vychází z hodnoty EBITDA a počítá s tzv. transakčním násobkem zohledňujícím odvětví podnikání a dále pracuje s aktivy a závazky.

Vyberte odvětví podnikání

Zadejte ekonomické údaje (mil Kč)

| Odpisy + Úroky + Daň | Čistý zisk za účetní období | |

| Rok 2022 | ||

| Rok 2021 | ||

| Rok 2020 |

| Neprovozní aktiva (peníze/majetek nepotřebný pro provoz) | |

| Dlouhodobé závazky (půjčky a úvěry) |

Vyberte další faktory ovlivňující tržní hodnotu firmy

Tržní hodnota firmy:

0 mil. Kč

Kontaktujte nás

Telefon: +420 721 798 745

Email: jakub@vozab.com

Napište nám

Více o výpočtu tržní hodnoty firmy

JEDNOTLIVÉ METODY STANOVENÍ HODNOTY FIRMY ŘADÍME DO TĚCHTO KATEGORIÍ:

- Metody založené na diskontování výnosů – většinou jsou založeny na odhadu budoucích peněžních toků, tedy je nutné stanovit odhad očekávaných výnosů minimálně na 5 let dopředu, což je často problém. Proto se využívají spíše data z minulých let. Takto získaný průměrný roční výnos se v kalkulaci diskontuje úrokovou sazbou, která závisí parametrech firmy a dále na odvětví, ve kterém působí.

- Metody založené na multiplikátorech – jsou založené na násobcích určitých finančních parametrů, např. EBITDA, tržby, čistý zisk apod. Násobky vycházejí ze statistiky relevantních uskutečněných transakcí srovnatelných firem v daném odvětví. To může být opět problém, neboť taková data nemusí být vždy kvalitní, nebo dokonce nejsou ani k dispozici. Často se proto používají průměrné či obvyklé násobky.

- Metody založené na hodnotě majetku – relevantní je vlastní hmotný a nehmotný majetek, pohledávky, zásoby, peníze na účtu a další aktiva, které mají svou hodnotu, a odečítají se závazky, např. půjčky, úvěry, závazky z obchodního styku a další. Vychází se z údajů zachycených v účetnictví, nicméně hodnota aktiv se upravuje na tržní hodnotu.

Popis výpočtu s využitím EBITDA

Stanovíme výši EBITDA: = zisk před zohledněním úroků, daní, odpisů a amortizace (zkratka z anglického názvu Earnings before Interest, Taxes, Depreciation and Amortization).

Výši EBITDA stanovíme z výkazu zisků a ztrát v rámci účetní závěrky za příslušné účetní období tak, že vycházíme z čistého zisku a připočteme daň z příjmů, nákladové úroky a odpisy takto:

| Výsledek hospodaření za účetní období = čistý zisk (EAT) | řádek výkazu označený *** |

| + Daň z příjmů za běžnou činnost | řádek výkazu označený L |

| = Výsledek hospodaření před zdaněním (EBT) | řádek výkazu označený ** |

| + Nákladové úroky a podobné náklady | řádek výkazu označený J |

| = Výsledek hospodaření za účetní období před úroky a zdaněním (EBIT) |

neuvádí se ve výkazu |

| + Úpravy hodnot v provozní oblasti (odpisy/amortizace) | řádek výkazu označený E |

| = Výsledek hospodaření za účetní období před úroky, zdaněním, odpisy a amortizací (EBITDA) |

Aby byl výpočet relevantní, zpravidla počítáme průměr EBITDA za poslední 3 roky.

Multiple/Transakční násobek: Výsledek vynásobíme transakčním násobkem odpovídajícím danému odvětví.

Transakční násobky se zpravidla pohybují od 3 do 7, u společností s EBITDA nad 50 mil Kč za rok je potom možné očekávat transakční násobky vyšší. Závisí na odvětví, ve kterém firma působí.

Neprovozní aktiva: Podle dohody s investorem se potom může přičítat hodnota neprovozního majetku (non-operating assets = NA) (peníze a jiný hmotný a nehmotný majetek nepotřebný pro provoz). V takovém případě investor zaplatí za firmu cenu navýšenou o tyto „volné“ majetkové hodnoty, což může být za určitých okolností výhodnější než jejich vyvedení ze společnosti před prodejem, neboť vlastník získá cenu za tyto majetkové hodnoty ve formě odpovídající navýšené ceny za podíl ve firmě (podíl v s.r.o. nebo akcie v a.s.), kde bude zpravidla příjem za tyto podíly osvobozen od daně z příjmů. Pokud investor nemá o tyto neprovozní aktiva zájem, nebo naopak vlastník si chce tato aktiva ponechat pro sebe, tak se tyto hodnoty nezahrnují do výpočtu a jsou vyvedeny ze společnosti před prodejem, například přímým prodejem jinému zájemci nebo rozdělením odštěpením do nástupnické společnosti pod kontrolou vlastníka (Převod majetku (nemovitosti) ze společnosti na společníka a daň z příjmů).

Provozní aktiva (peníze a jiný hmotný a nehmotný majetek nutný pro provoz) se naopak nezohledňují, neboť jde v podstatě o výrobní prostředky nutné ke generování zisku, které zůstávají ve společnosti, a jejichž hodnota je již zohledněna ve výpočtu s využitím hrubého provozního zisku.

Závazky: Od hodnoty firmy odečítáme dlouhodobé závazky (dlouhodobé půjčky a úvěry), neboť tyto nesouvisí s potřebami samotného provozního cyklu, a nikoliv nezbytně zatěžují firmu a v budoucnu musí být jednou splaceny. Pro investora je to tedy budoucí náklad v nominální hodnotě dlouhodobého závazku, který může případně splatit z navýšeného vlastního kapitálu, pokud už nebude mít zájem tyto cizí zdroje dále využívat.

Naopak krátkodobé závazky se zpravidla nezohledňují, neboť souvisí s průběhem provozního cyklu firmy a jsou uhrazeny v průběhu provozního cyklu.

Provozní cyklus = doba obratu zásob + doba inkasa pohledávek Jde o dobu, za kterou firma přemění produkty do hotovosti na účtu nebo v pokladně. Ukazatel vyjadřuje, kolik dnů je třeba k prodeji zásob a následně, kolik dnů je třeba k inkasu pohledávek. Zjednodušeně provozní cyklus představuje dobu potřebnou na přeměnu krátkodobých aktiv do hotovosti.

Dále samozřejmě výpočet hodnoty podniku ovlivňují různé faktory, z nichž ty zásadní je možné ve výpočtu také zohlednit. Tak například je možné zohlednit roční pokles nebo nárůst tržeb, jestli společnost funguje bez vlastníka nebo naopak zda je role vlastníka zásadní. Dále také zda dané odvětví je stabilní, vykazuje růst nebo pokles a rovněž zda firma vlastní produkty a koncové zákazníky nebo jestli je závislá na distribučním řetězci, který není pod její kontrolou.

Klíčová slova: tržní hodnota firmy podílu společnosti podniku výpočet hodnoty firmy podílu společnosti podniku jak spočítat stanovit hodnotu firmy podílu společnosti podniku EBITDA DCF metoda diskontovaného cash flow metoda transakčního násobku metoda budoucích výnosů ocenění hodnoty firmy podílu společnosti podniku jak vypočítat hodnotu firmy podílu společnosti podniku jak stanovit nabídkovou cenu firmy podílu společnosti podniku stanovení nabídkové ceny firmy podílu společnosti podniku prodáme firmu chceme prodat firmu chci prodat firmu

Vystudovala Obchodní akademii (1990–1994) a po ukončení studií pracovala pro takové společnosti jako 3M ČESKO (1999–2001), PHILIPS Česká republika (2001–2004), iGATE (2012–2018) a JOKA AUDIT (2018–2022). V roce 2022 nastoupila do advokátní kanceláře Vozáb & Co. na pozici asistentky. Markéta hovoří česky a anglicky a má na starosti kompletní administrativní zázemí kanceláře.

Vystudovala Obchodní akademii (1990–1994) a po ukončení studií pracovala pro takové společnosti jako 3M ČESKO (1999–2001), PHILIPS Česká republika (2001–2004), iGATE (2012–2018) a JOKA AUDIT (2018–2022). V roce 2022 nastoupila do advokátní kanceláře Vozáb & Co. na pozici asistentky. Markéta hovoří česky a anglicky a má na starosti kompletní administrativní zázemí kanceláře. Vystudovala Provozně-ekonomickou fakultu Mendelovy univerzity v Brně (2007–2011), přičemž v rámci studií získala pracovní zkušenosti výkonem pomocných účetních a administrativních prací pro Novoměstské sociální služby – Nové Město na Moravě. Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co. na pozici asistentky. Lenka hovoří česky a anglicky a má na starosti kompletní administrativní zázemí kanceláře.

Vystudovala Provozně-ekonomickou fakultu Mendelovy univerzity v Brně (2007–2011), přičemž v rámci studií získala pracovní zkušenosti výkonem pomocných účetních a administrativních prací pro Novoměstské sociální služby – Nové Město na Moravě. Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co. na pozici asistentky. Lenka hovoří česky a anglicky a má na starosti kompletní administrativní zázemí kanceláře. Vystudoval Vysokou školu ekonomickou v Praze (1995–2000) a Právnickou fakultu University Karlovy v Praze (2005–2010), kde rovněž později obhájil rigorózní práci na téma Územní plánování obcí a jeho vliv na životní prostředí a byl mu udělen titul JUDr. (2015). Dále získal členství v celosvětové organizaci Association of Chartered Certified Accountants (ACCA) udělující titul FCCA a složil zkoušky v oblasti řízení podniku a finančního výkaznictví pro mezinárodní účetní standardy (2000–2004). V minulosti pracoval v oddělení auditu pro Arthur Andersen (2000–2004), Ernst & Young (2002–2004) a jako finanční ředitel společnosti Canon (2004–2005). Od roku 2005 pracuje jako daňový poradce a advokát a trvale spolupracuje s advokátní kanceláří Vozáb & Co. Daňové poradenství a právní služby poskytuje v českém a anglickém jazyce a kromě oblasti daní a účetnictví se věnuje zejména obchodnímu právu, právu nemovitostí, stavebnímu právu a zastupování v řízení podle stavebního zákona.

Vystudoval Vysokou školu ekonomickou v Praze (1995–2000) a Právnickou fakultu University Karlovy v Praze (2005–2010), kde rovněž později obhájil rigorózní práci na téma Územní plánování obcí a jeho vliv na životní prostředí a byl mu udělen titul JUDr. (2015). Dále získal členství v celosvětové organizaci Association of Chartered Certified Accountants (ACCA) udělující titul FCCA a složil zkoušky v oblasti řízení podniku a finančního výkaznictví pro mezinárodní účetní standardy (2000–2004). V minulosti pracoval v oddělení auditu pro Arthur Andersen (2000–2004), Ernst & Young (2002–2004) a jako finanční ředitel společnosti Canon (2004–2005). Od roku 2005 pracuje jako daňový poradce a advokát a trvale spolupracuje s advokátní kanceláří Vozáb & Co. Daňové poradenství a právní služby poskytuje v českém a anglickém jazyce a kromě oblasti daní a účetnictví se věnuje zejména obchodnímu právu, právu nemovitostí, stavebnímu právu a zastupování v řízení podle stavebního zákona. Vystudovala Právnickou fakultu Masarykovy University v Brně (2010–2015), kde v průběhu studia absolvovala praxi v několika advokátních kancelářích a také u Okresního soudu ve Vsetíně (2014). Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co., kde v minulosti pracovala jako advokátní koncipientka (2015–2019) a kde od července 2019 působí jako trvale spolupracující advokátka. Právní služby poskytuje v českém a anglickém jazyce a věnuje se zejména obchodnímu právu, právu nemovitostí a vymáhání souvisejících nároků.

Vystudovala Právnickou fakultu Masarykovy University v Brně (2010–2015), kde v průběhu studia absolvovala praxi v několika advokátních kancelářích a také u Okresního soudu ve Vsetíně (2014). Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co., kde v minulosti pracovala jako advokátní koncipientka (2015–2019) a kde od července 2019 působí jako trvale spolupracující advokátka. Právní služby poskytuje v českém a anglickém jazyce a věnuje se zejména obchodnímu právu, právu nemovitostí a vymáhání souvisejících nároků. Vystudoval Právnickou fakultu University Karlovy v Praze (2007–2013), kde v průběhu studia absolvoval praxi u Exekutorského úřadu pro Prahu 3 (březen 2010 – srpen 2011). Po ukončení studií nastoupil do advokátní kanceláře Vozáb & Co., kde v minulosti pracoval jako advokátní koncipient (2013–2016) a kde od října 2016 působí jako trvale spolupracující advokát. Právní služby poskytuje v českém a anglickém jazyce a věnuje se zejména obchodnímu právu, právu nemovitostí a vymáhání souvisejících nároků.

Vystudoval Právnickou fakultu University Karlovy v Praze (2007–2013), kde v průběhu studia absolvoval praxi u Exekutorského úřadu pro Prahu 3 (březen 2010 – srpen 2011). Po ukončení studií nastoupil do advokátní kanceláře Vozáb & Co., kde v minulosti pracoval jako advokátní koncipient (2013–2016) a kde od října 2016 působí jako trvale spolupracující advokát. Právní služby poskytuje v českém a anglickém jazyce a věnuje se zejména obchodnímu právu, právu nemovitostí a vymáhání souvisejících nároků. Vystudovala Právnickou fakultu University Karlovy v Praze (2003–2008), kde absolvovala studijní stáž na civilněprávním a trestněprávním úseku Obvodního Soudu pro Prahu 5 (září 2006 – květen 2007). Ve studiích pokračovala ve Velké Británii, kde vystudovala obor International and European Law na University of Aberdeen (2010–2011) a byl jí udělen titul LL.M. Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co., kde v minulosti pracovala jako advokátní koncipientka (2011–2015) a kde od října 2015 působí jako trvale spolupracující advokátka. V rámci postgraduálního studia na Právnické fakultě University Karlovy v Praze obhájila rigorózní práci v oblasti mezinárodního práva soukromého a byl jí udělen titul JUDr. (2014). Právní služby poskytuje v českém, anglickém, slovenském a polském jazyce a věnuje se zejména obchodnímu právu, pracovnímu právu a dále oblasti nemovitostí.

Vystudovala Právnickou fakultu University Karlovy v Praze (2003–2008), kde absolvovala studijní stáž na civilněprávním a trestněprávním úseku Obvodního Soudu pro Prahu 5 (září 2006 – květen 2007). Ve studiích pokračovala ve Velké Británii, kde vystudovala obor International and European Law na University of Aberdeen (2010–2011) a byl jí udělen titul LL.M. Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co., kde v minulosti pracovala jako advokátní koncipientka (2011–2015) a kde od října 2015 působí jako trvale spolupracující advokátka. V rámci postgraduálního studia na Právnické fakultě University Karlovy v Praze obhájila rigorózní práci v oblasti mezinárodního práva soukromého a byl jí udělen titul JUDr. (2014). Právní služby poskytuje v českém, anglickém, slovenském a polském jazyce a věnuje se zejména obchodnímu právu, pracovnímu právu a dále oblasti nemovitostí. Vystudovala Právnickou fakultu University Karlovy v Praze (2005–2011), kde absolvovala studijní stáž na právnické fakultě Universidad de Zaragoza, Španělsko (2009–2010) a studijní stáž na občanskoprávním úseku Obvodního soudu pro Prahu 9 (březen – květen 2009). Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co., kde v minulosti pracovala jako advokátní koncipient (2011–2015) a kde od března 2015 působí jako trvale spolupracující advokátka. V rámci postgraduálního studia na Právnické fakultě University Karlovy v Praze obhájila rigorózní práci na téma předběžná opatření soudu a byl jí udělen titul JUDr. (2016). Právní služby poskytuje v českém, anglickém a španělském jazyce a věnuje se zejména obchodnímu a pracovnímu právu a dále oblasti duševního vlastnictví a vymáhání souvisejících nároků.

Vystudovala Právnickou fakultu University Karlovy v Praze (2005–2011), kde absolvovala studijní stáž na právnické fakultě Universidad de Zaragoza, Španělsko (2009–2010) a studijní stáž na občanskoprávním úseku Obvodního soudu pro Prahu 9 (březen – květen 2009). Po ukončení studií nastoupila do advokátní kanceláře Vozáb & Co., kde v minulosti pracovala jako advokátní koncipient (2011–2015) a kde od března 2015 působí jako trvale spolupracující advokátka. V rámci postgraduálního studia na Právnické fakultě University Karlovy v Praze obhájila rigorózní práci na téma předběžná opatření soudu a byl jí udělen titul JUDr. (2016). Právní služby poskytuje v českém, anglickém a španělském jazyce a věnuje se zejména obchodnímu a pracovnímu právu a dále oblasti duševního vlastnictví a vymáhání souvisejících nároků.